The A-team (A = Alpha)

Datum: 25 november 2022

Nyligen blev jag inbjuden av Anders Haglund att delta vid ett förvaltarmöte för vår portfölj, Aktiv Aktieförvaltning Sverige. Anledningen var att man för cirka ett år sedan bestämt att det skulle tas ett mer aktivt grepp om förvaltningen av portföljen, och nu bjöd man alltså in mig, i egenskap av analytiker och bloggare för att redovisa utfallet, så här långt.

Lite bakgrundsfakta: Fram till för ett år sedan hade man i huvudsak satsat på långsiktiga placeringar i ett fåtal större bolag, vilket hade resulterat i en utveckling som inte nämnvärt skilde sig från börsen i sin helhet. Rätt trist helt enkelt. Men nu skulle man alltså göra bättre skäl för epitetet “Aktiv” och öka aktiviteten och omsättningshastigheten i portföljen.

För detta utvecklades en övergripande strategi och man kallade även in Torbjörn Kullgren att ta bidra till förvaltningsarbetet, med en erkänt duktig förmåga att hitta fundamentalt starka mindre och medelstora bolag. Idag består förvaltarteamet således av Max von Liechtenstein, Anders Haglund och Torbjörn Kullgren.

I stora drag handlar strategin om att arbeta enligt en top-down approach, där man först bestämmer om det övergripande marknadsklimatet kan klassificeras som “Risk On”, eller “Risk Off”, vilket bestämmer den totala exponeringen mot aktier. “Risk On” innebär också att man tillåter en större andel av Torbjörns pärlor i portföljen.

Men innan man bestämmer sig för de enskilda aktierna gör man även en bransch och sektor analys, där det bestäms från vilka sektorer aktierna skall plockas, och om någon bransch eller sektor bör över- eller underviktas. De av er som har tagit del av vår VDs, Max von Liechtensteins makroekonomiska analyser, vet att detta är hans stora paradgren.

Slutligen, med Max känsla för makroekonomi i den ena änden, och Torbjörns känsla för bolagsfundamenta i den andra, hittar vi Anders Haglund i mitten. Anders står då för disciplin och exekvering, med ansvar för att bland annat sätta en stop-loss kurs för varje placering. Det vill säga, en kurs där aktien säljs med förlust, skulle positionen inte utvecklas som förväntat.

Enligt förvaltarna har denna arbetsfördelning resulterat i en väldigt rak dialog mellan dem, och vad man benämner som “fräschare beslut”, som bättre drar nytta av marknadens trender och allmänna psykologi. Långvariga positioner kan visserligen vara bra, men om den bakomliggande anledning till placeringen har falnat är man inte rädd för att sälja. Det går alltid att köpa igen om det kan motiveras som ett nytt “fräscht” beslut.

Kort sagt, är man som team nu väldigt noga med att arbeta prestigelöst under mottot att varje placering måste ligga väl i tiden, oavsett bolagets underliggande fundamentala värdering. Enligt Anders “kommer vi aldrig att skämmas för att vi sålde igår” oavsett hur aktien utvecklas idag. Torbjörn är också trygg i sin förmåga att hitta köpvärda aktier, men införstådd med att köp ibland får vänta till dess att sektorvikterna tillåter och att även marknaden är mogen och redo för aktien att trenda.

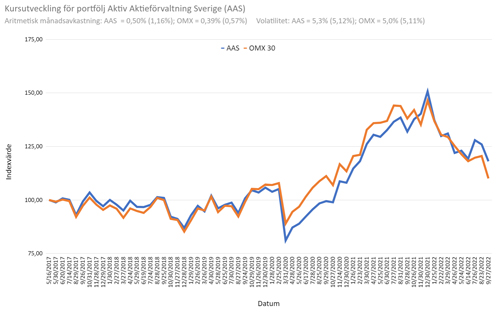

Så hur har det då gått med resultatet? Jo, det har gått riktigt bra och man är på god väg att utvecklas från en ren betaportfölj till en stark alphaportfölj. Det vill säga, man följer inte längre bara index, utan levererar nu ett klart och unikt mervärde som “stockpickers”. I det första diagrammet, nedan ser vi att “Aaset” (som är vår interna kärleksfulla benämning) utvecklats bättre än OMX sedan Covidraset, 2020. Siffrorna inom parentes i diagram rubriken gäller för de senaste två åren. Vi ser att den genomsnittliga månadsavkastningen för “Aaset” under de senaste två åren uppgår till 1,16 procent, medan OMX endast mäktat med 0,57 procent per månad.

En närmare titt på drawdown (det vill säga värsta nedgångsfas) visar att OMX just nu är i färd med att producera en ny värsta nedgång, värre än vad som åsamkades marknaden under Covidkrisen. Visserligen har även “Aaset” utvecklats svagt under samma period, men inte tillnärmelsevis lika illa, och “Aaset” har ännu inte producerat något värre än under Covidraset. Värsta drawdown är nu större för OMX än för “Aaset”.

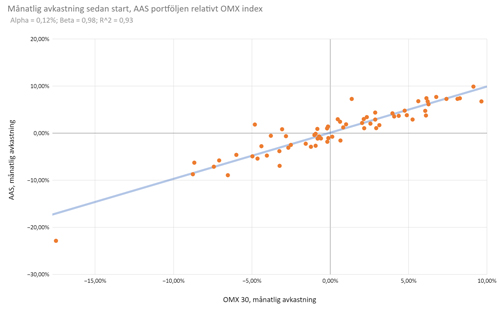

En regressionsanalys baserad på all historisk data, mellan “Aaset” och OMX index illustrerar vilken tydlig betaportfölj “Aaset” en gång var, med ett Beta i praktiken lika med 1, och ett Alpha väldigt nära 0. Kontrastera detta mot en regressionsanalys, baserad på data från de senaste två åren. I detta diagram ser vi att Beta sjunkit till 0,87, samtidigt som Alpha vuxit till 0,66 procent. Det vill säga, förvaltarteamet skapar nu ett unikt mervärde om 0,66 procent per månad, baserat helt och hållet på unik förmåga, frikopplat från marknadens rörelser.

Slutligen vill jag passa på att nämna att jag även räknade ut och jämförde den genomsnittliga holdingperioden för portföljens innehav just nu jämfört med för två år sedan. För två år sedan var den genomsnittliga holdingtiden närmare 550 dagar. Då detta skriv är den genomsnittliga holdingtiden knappt 150 dagar. Men denna siffra beror också av ett mycket långvarigt innehav i Volvo (som har fått vara med sedan starten 2017). Rensat för denna position är placeringstiden nu i genomsnitt under 30 dagar.

Omsättningstakten har alltså ökat betydligt, samtidigt som övriga siffror bevisar att denna nya, aktiva strategi fungerat som förväntat så här långt. Om du vill höra mer om nuvarande portföljsammansättning och kanske även ta del av en aktivt förvaltad portfölj, med ett tydligt Alpha, rekommenderar jag dig att kontakta Anders, på 08-510 661 45 eller Torbjörn, på 08-510 661 42.

Nedan visas Aktiv Aktieförvaltnings utveckling samt innehav.

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se