Inflationen leder oss framåt

Datum: 15 juni 2021

Efter att ny inflationsstatistik presenterats i både Sverige och USA sedan vi skrev vårt senaste inlägg här på bloggen, så följer vi upp detta med ett kortare inlägg. Så är inflationen i Sverige i stigande eller inte? Ja, som alltid i ekonomiska sammanhang så är väl det mest ärliga svaret - vilket man gärna skulle vilja se mer av från både experter och beslutsfattare - “Jag vet inte”. Men låt oss nöja oss med att svara med ett “både ja och nej”.

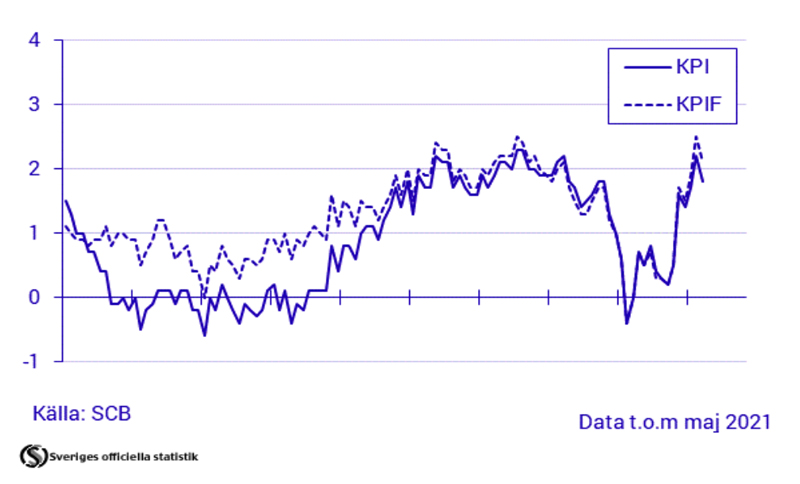

Svaret blir väl närmast ett “JA” om vi bara tittar på - men låter bli att göra någon tolkning av - den standardmässiga rullande 12-månaders mätningen av KPIF*. Alltså, själva index, inte förändringstakten. I så fall är siffran för maj 2021 högre än siffran maj 2020.

Vidare var 12-månaders förändringen, från maj 2020 till maj 2021, 2,1%. Dvs vi har upplevt en generell prisökning om drygt två procent den senaste 12-månaders perioden, vilket är den näst högsta siffran över de senaste 24 månaderna, endast slaget av april 2021, då 2,5% noterades. Så de två senaste månaderna redovisar alltså den snabbaste prisökningstakten för de gångna två åren. Det skulle ju kunna anses vara en oroväckande föraning om den omedelbara framtiden. (Notera i diagrammet nedan att varje skalstreck på x-axeln motsvarar ett år.)

Men då har vi som sagt undvikit att sätta dess siffror i perspektiv till den värld vi levt i, och låtit bli att göra några tolkningar. Och det mest uppenbara vid just detta tillfälle är att vi lever med efterdyningarna av covidkrisens inledning, våren 2020, då vi faktiskt hade deflation (dvs priserna sjönk) under april 2020 och 0-inflation under maj 2020.

Så om prisökningstakten nu återhämtar sig under vad vi hoppas kan vara slutet av covidkrisen är det inte så konstigt eller särskilt oroväckande. Då blir svaret “NEJ, inflationen är inte i stigande.”

Faktum är att från analytikerhåll hade man räknat med en något högre ökningstakt om 2,5% från maj 2020 till maj 2021, än det rapporterade utfallet på 2,1%. Vilket leder oss till en positiv tolkning av siffrorna och slutsatsen att inflationen ännu inte utgör något orosmoment för svenskt vidkommande.

Man skall också komma ihåg att Riksbanken har ett långsiktigt, genomsnittligt inflationsmål om 2%. De månatliga mätningarna skall och bör alltså kunna svänga runt denna nivå, och att det bara är bra för vår nations ekonomiska motor att hålla denna långsiktiga inflationstakt. Med det i åtanke är en inflationstakt om 2,1% bara bra, eftersom det är en indikation om att den ekonomiska motorn jobbar på och mår bra, även om det står en fritt att ha åsikter om maskineriet i övrigt.

Jag tog en kort pratstund med Per Lindström, en av våra eminenta rådgivare här på Safe Return för att få hans synpunkter på hur aktiemarknaden kan komma utvecklas det närmaste kvartalet, givet den redovisade statistiken.

Per, hur tolkar du de senaste inflationssiffrorna för aktiemarknadens vidkommande?

Det verkar som att aktiemarknaderna börjar ta till sig vad centralbankerna, med Federal Reserv i spetsen, har kommunicerat: dvs att den uppgång vi ser i inflationen är tillfällig då den är direkt hänförlig till att världsekonomin börjar öppnas upp efter den nedstängning som har rått under pandemin.

Så du räknar alltså med en fortsatt positiv börsutveckling?

Ja, på kort sikt är siffrorna helt ok. Men man bör också relatera de svenska siffrorna till de inflationssiffror vi fick från USA förra veckan som genomgående var högre än väntat - dvs konsumentpriserna steg mer än förväntat. Trots det reagerade marknaderna positivt, de amerikanska långräntorna fortsatte den nedgång som påbörjades i april. Jag räknar med att aktiemarknaden den närmsta tiden kommer att släppa det fokus på inflation och stigande räntor som har rått. Allteftersom vi närmar oss halvårsskiftet kommer fokuset istället än mer rikta in sig på den kommande rapportperioden.

Och på lite längre sikt, är du även fortsatt optimistisk beträffande konjunkturläget?

Ja, man jag skulle ändå vilja understryka att vi, allteftersom att världskonjunkturen nu förbättras, kommer att se stigande räntor, som från tid till annan kommer att skapa en oro för aktiemarknaderna. Till det kommer spekulationerna/diskussionerna om när Fed och ECB kommer påbörja tapering (avtagande Quantitative Easing - minskade obligationsköp). Förväntningarna i marknaden är för närvarande att detta kommer att påbörjas någon gång i höst/vinter.

* KPIF, förklarat av Riksbanken

Sedan september 2017 använder Riksbanken konsumentprisindex med fast ränta, KPIF, som målvariabel för inflationsmålet. KPIF beräknas med samma data och på samma sätt som KPI, men effekten av ändrade bostadsräntor räknas bort. Anledningen till att målvariabeln ändrades från KPI till KPIF är att KPI har haft nackdelar som vägledning för penningpolitiken. En sådan nackdel är att förändringar av reporäntan påverkar hushållens boräntor och då påverkas även KPI, eftersom hushållens boendekostnader förändras. Och de direkta effekterna på KPI går dessutom åt "fel håll": när Riksbanken sänker reporäntan för att få upp inflationstakten sjunker hushållens boräntor, och då sjunker också KPI-inflationen på kort sikt. Riksbanken har därför alltid tittat även på andra inflationsmått än KPI i bedömningarna inför räntebesluten. Inflationen mätt med KPIF var därför i praktiken Riksbankens operativa målvariabel under flera år innan den blev Riksbankens formella målvariabel för penningpolitiken.

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se