Beslut, beslut, beslut…

Datum: 4 oktober 2019

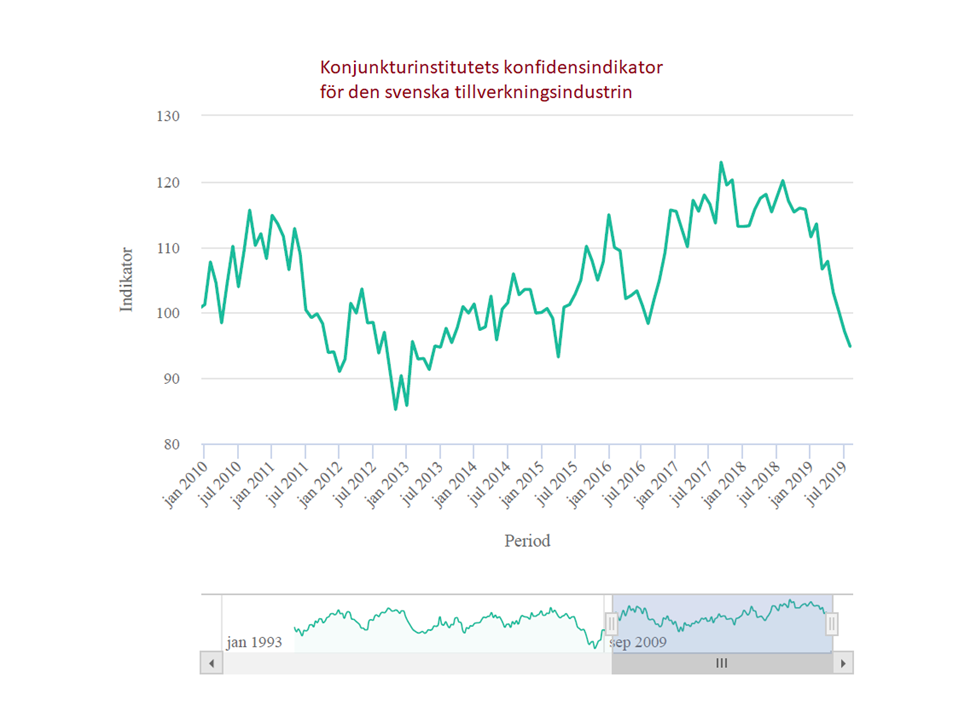

Konjunkturinstitutet, 2019-08-06: “I den svenska tillverkningsindustrin har stämningsläget försämrats snabbt den senaste tiden och indikatorer pekar på att exportorderingången minskar . . .” Det låter ju dystert inför den närmaste framtiden. Särskilt som rubrikerna för mars- och juniprognoserna löd som följer: “Högkonjunkturen bromsar in”, samt “Svagare investeringar när högkonjunkturen mattas av”. Dessa rubriker bekräftas också av ett diagram över den långsiktiga utvecklingen av konjunkturinstitutets konfidensindikator för den svenska tillverkningsindustrin.

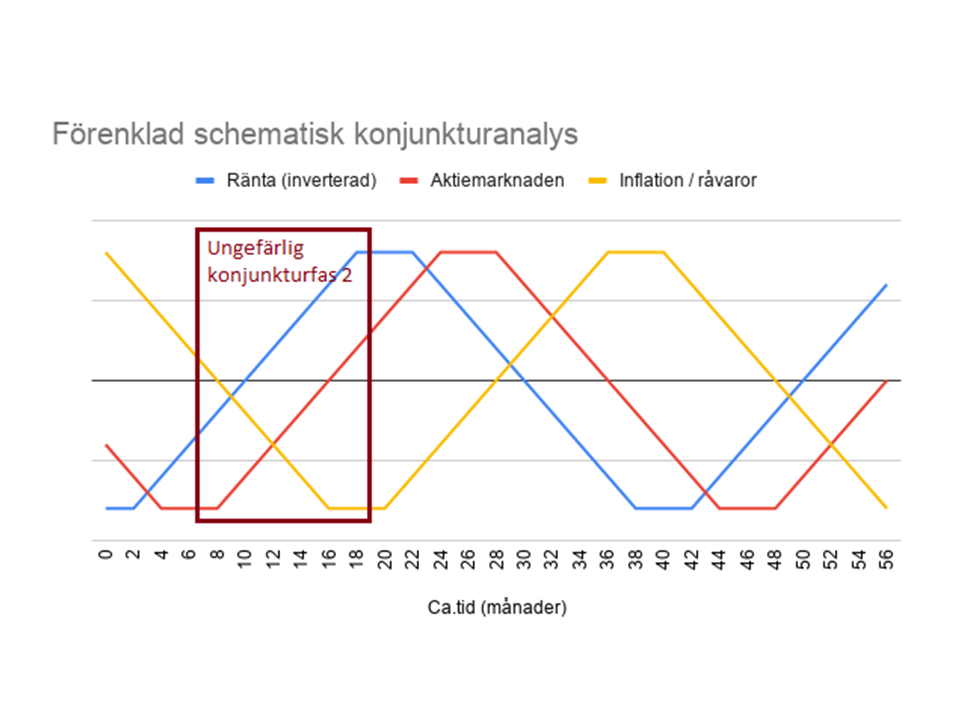

Den svenska konjunkturen bedöms således vara i vikande, eller i vart fall på väg att toppa ur, vilket även bekräftas av en blick på OMX index, som ju faktiskt begränsat sig till att röra sig sidledes de senaste två åren. Här på Safe Return analyserar vi gärna konjunkturläget enligt en 6-fas modell som tagits fram av vår VD Max von Liechtenstein. Enligt denna modell torde vi (enligt min analys, inte Max) befinna oss i en långt framskriden fas två, med stigande (höga) aktiepriser och låg (fallande) ränta.

Vad som sedermera borde få oss in i en fas tre, med stigande räntor men fortsatt relativt höga aktiekurser, är en tilltagande inflation och höjda råvarupriser. Detta är alltså vad upprepade konjunkturcykler under lång tid har lärt oss, och vad många bedömare menar redan borde ha skett. Men frågan är om vi inte får lov att ställa det scenariot åt sidan denna gången och helt enkelt konstatera att aktiemarknaden fortsätter att handlas på relativt höga nivåer som en följd av utebliven inflation och en fortsatt internationell expansiv penningpolitik.

Tittar vi på vilka aktier som borde köpas, ägas eller säljas indikerar det sena läget i fas två att vi borde fortsätta koncentrera portföljen till relativt räntekänsliga bolag såsom tex finansiella tjänster, bygg och fastighet, el och värme, samt annan infrastruktur. Enligt Safe Returns modell bör vi också välja att övervikta i livsmedel och detaljhandel. Skulle vi däremot röra oss över i fas tre kan det vara dags att börja vikta över mot tillverkande och exporterande industri.

Läget illustrerar hur svårt det ibland kan vara att placera sig rätt på aktiemarknaden, och i detta fallet kanske särskilt svårt om man skall försöka välja ett investmentbolag, eftersom ju investmentbolagen själva ofta sitter på diversifierade innehav i syfte att riskjustera sina portföljer över en konjunkturcykel. Tar vi i huvudsak fasta på nuvarande konjunkturläge känns Lundbergs, med en relativt stor andel fastigheter, som en bra kandidat, men om vi istället vill placera oss väl inför fas tre borde vi kanske välja Industrivärden.

Men eftersom vi nu ska sätta basen i en större portfölj kan vi också göra det lätt för oss och lita på att investmentbolaget redan har gjort ett gott diversifieringsjobb, och bestämma att bästa kompromissen helt enkelt heter Investor.

Slutligen skall man alltid komma ihåg att börsen drivs från en rapportperiod till nästa, och nu står vi att fatta beslut precis i ingången till nästa period. Icke desto mindre, till näst inlägg skall vi ha fattat ett beslut...

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se