Fastighetsbranschen: Donald Trumps dystopi, inget för Sverige

Datum: 27 oktober 2023

Saxat ur SvD - Näringsliv, 231010 (som i sin tur citerat e24.no):

“Den 52 våningar höga byggnaden ägs av Donald Trump och investeringsbolaget Vornado Realty Trust. Det ska ha varit en lukrativ investering, innan pandemin fanns några av världens mest värdefulla fastigheter i det här området. Nu har bolaget bett om mer tid för att betala tillbaka sina lån på nästan 12,5 miljarder svenska kronor. Månadskostnaderna har ökat med 38 procent sedan 2021 och i februari placerades byggnaden på en särskild bevakningslista för långivare, enligt Bloomberg.

Tvärs över gatan sålde storbanken Wells Fargo nyligen en kontorsbyggnad med en förlust på över 610 miljoner kronor. Ägarna till två andra skyskrapor, ett stenkast bort, kan inte längre betala sina skulder. Tre minuters promenad ner mot hamnen står ännu ett kontorshus, som för bara fyra år sedan värderades till över tre miljarder kronor, enligt Wall Street Journal. I slutet av maj såldes den – för drygt 600 miljoner.”

“Det finansiella drama som utspelar sig på den amerikanska kontorsmarknaden har flera orsaker. Det började med pandemin, när de allra flesta arbetade hemifrån. Det har många i USA fortsatt med, vilket gör att arbetsgivarna inte längre har samma behov av lokaler. De säger upp kontrakt eller skalar ned, vilket har resulterat i halvtomma kontorsbyggnader – eller “zombiekontor” som de kallas i media. Samtidigt ska ägarnas lån helst refinansieras vart femte till sjunde år. Då justeras värdet och räntan.

Den amerikanska styrräntan är nu den högsta i USA på 22 år. Fastighetsvärden på flera miljarder kronor har i princip gått upp i rök.

– Vi har lån som förfaller samtidigt som intäkter och värderingar har minskat, och kostnaderna ökat, säger Harold Bordwin.

– Många klarar helt enkelt inte av att refinansiera sin skuld, eftersom byggnadens värde är lägre än lånet.”

Källa: SvD - Näringsliv, 231010 (som i sin tur citerat e24.no)

Är detta dystopiska scenario på väg att bli verklighet även för svenska fastighetsbolag? Delvis brottas vi ju med samma två grundproblem, etablerade sedan pandemin. Det vill säga: allt fler arbetar hemifrån, samt kraftigt höjda styrräntor. Förmodligen är det dock inte bara räntor och hemarbete som ligger bakom det dystopiska scenariot, från centrala San Francisco. Dessutom har ju räntorna i Sverige och Europa heller inte nått de amerikanska nivåerna.

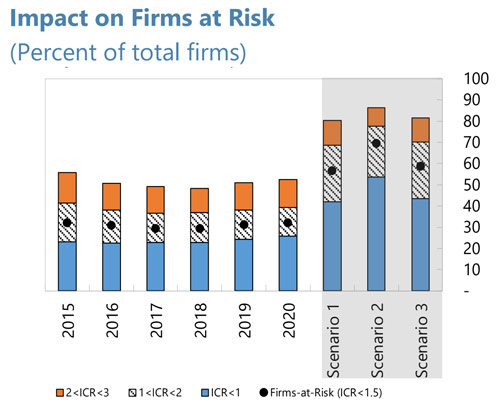

Riskfritt är det emellertid inte, då den svenska fastighetsbranschen kan vara en väldigt känslig bransch. Detta enligt en undersökning gjord av IMF (Sweden’s Corporate Vulnerabilities: A Focus on Commercial Real Estate, mars 2023), vilken även redovisar utfallet av några stresstest baserade på ett antal makroekonomiska faktorer:

Källa: International Monetary Fund

Bilden ovan visar hur stor andel av de svenska fastighetsbolagen, vars portföljer i huvudsak består av kommersiella fastigheter, har en så kallad Interest Coverage Ratio (ICR) under 3. ICR beräknas som EBIT dividerat med Räntekostnader. Ju lägre ratio desto räntekänsligare är bolaget. Ett värde under 1,5 (den svarta punkten) indikerar att bolaget kan börja att möta svårigheter med att hitta finansiering (lån), och bolag med en ratio under 1 (det blå fältet) kan komma i trångmål beträffande intjäningsförmågan relativt räntekostnaderna.

Historiskt har cirka 30 procent av bolagen haft ett värde mellan 1 och 1,5. Ett antal stresstester, baserade på simulerade förändringar av räntor, BNP och valutakurser, visar emellertid att chocker i de exogena variablerna snabbt kan öka antal bolag i kris till mellan 40 och 60 procent.

Så vad kan vi vänta oss av framtiden? Det har ju trots allt varit rätt tungt på börsen för de svenska fastighetsbolagen på sistone, där de senaste veckornas nedgångar återigen gör att OMX Real Estate index testar förra årets lägsta nivåer:

Källa: Börsdata

Med det sagt har emellertid många av de svenska fastighetsbolagen nyligen passerat ett av de nålsögon de måste igenom, enligt IMFs rapport, då de i många fall nyligen lagt om sina lån utan problem under den period då det var som värst. Man har alltså stått pall under den hårdaste motvinden.

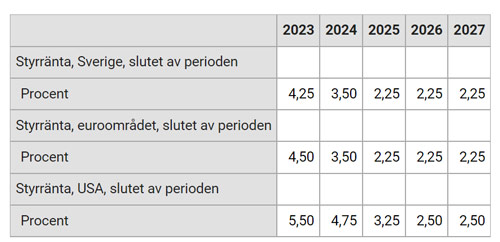

Nu återstår bara att vara redo för en räntenedgång och lite vind i ryggen. Med stöd av Konjunkturinstitutets ränteprognoser är vi benägna att tro att detta kan vara på gång:

Källa: Konjunkturinstitutets prognosdatabas

Vanskligt som alltid i fastighetsbranschen alltså, men i dagsläget är våra analytiker benägna att se dagens låga kurser som goda möjligheter till bra, långsiktiga placeringar. Dessutom med inflationen de facto på väg ner bör nog medvinden kunna tillta, både för fallande räntor och stigande börskurser:

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se