Lugn i båten, utdelningarna kommer åter

Datum: 8 maj 2020

Enligt SVT Nyheter har enbart de större svenska börsbolagen så här långt in på coronakrisen meddelat att man dragit tillbaka tidigare prognostiserade utdelningar för över 100 miljarder kronor, samt att ytterligare dryga 30 miljarder kan komma att dras tillbaka så snart stämmobeslut är fattade därom.

Hittills har företag som Alfa Laval, Electrolux, Sandvik och Skanska och helt dragit tillbaka sina aktieutdelningar, liksom även tre av de fyra storbankerna. I andra bolag, såsom Investor, SEB och Volvo har man skjutit upp sina bolagsstämmor i avvaktan på att låta styrelsen utvärdera situationen.

Senast den 30 juni måste emellertid även dessa bolag hålla sina stämmor.

Här på Safe Return har en av våra bästa placeringsstrategier varit att placera i bolag med hög utdelning, så bortsett från de politiska aspekterna hur står sig en sådan strategi idag och hur kan den förväntas utvecklas över tiden, när coronakrisen ebbar ut? Vi frågade Lars Söderfjell, analytiker och placeringsrådgivare på Ålandsbanken, som specialiserar på att hitta goda direktavkastande investeringsalternativ på de nordiska börserna.

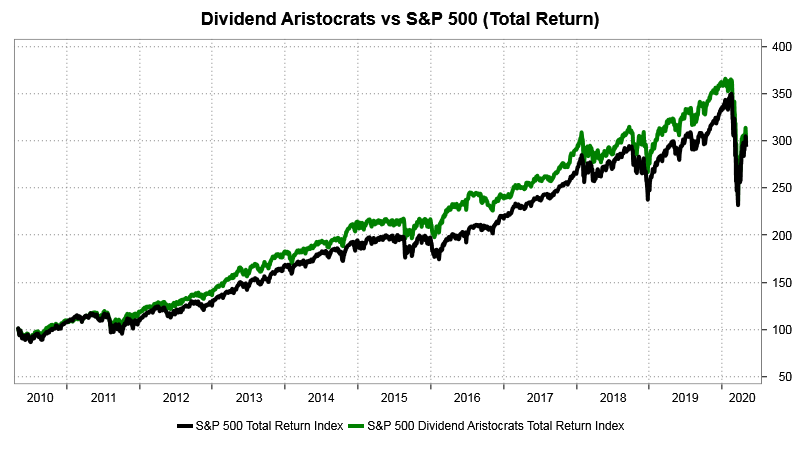

Bildkälla: Ålandsbanken

“Att många bolag, såsom H&M, Millicom, Nordea, SEB, Securitas och Stora Enso, helt eller delvis drog tillbaka sina utdelningar denna vår, skall inte nödvändigtvis tolkas negativt. Detta är i de flesta fall stabila bolag med fortsatt god tillväxtpotential, och många har fortsatt råd att ge utdelning, men bolagsledningen har också en skyldighet att agera ansvarsfullt i rådande situation,” säger han till Safe Return bloggen

“I USA pratar man mycket om “the Dividend Aristocrats”.

Dvs bolag som kan uppvisa en lång period av växande stabil utdelning. För att bli klassad som en “Dividend Aristocrat” ska bolaget ha haft en stigande utdelning i åtminstone 25 år,” berättar Lars, och fortsätter: “denna grupp bolag har som investeringsalternativ slagit marknadsindex i princip konsekvent och kontinuerligt de senaste 10-20 åren, särskilt om man mäter över perioder längre än ett år.”

Så hur ser ni på Ålandsbanken på framtiden för de högutdelande bolagen?

“Här på Ålandsbanken kommer vi att fortsätta leta bolag med hög direktavkastning eftersom vi ser utdelningarna som en kvalitetsmarkör på bolaget,” säger Lars Söderfjell. “Ett bolag som kan uppvisa en hög och växande direktavkastning är i regel ett kvalitetsbolag. Det betyder att vår portfölj ofta innehåller många bolag med hög direktavkastning, men vi satsar inte på en portfölj av aktier med relativt hög utdelning för utdelningarnas egen skull, utan helt enkelt för att de är bra växande bolag.”

Hur ser er selekteringsprocess ut, då ni letar och värderar bolag?

“Vi letar i första hand efter bolag med god lönsamhet, stark balansräkning och stabila kassaflöden. Sedan är vi också noga med att analysera bolagsstyrningen, utdelningspolicyn och även hållbarhetsmålen. Sedan tittar vi på direktavkastningen som då blir en uppenbar kvalitetsmarkör. Vi har några bolag med i vår portfölj som ni saknar i er utdelningsportfölj, såsom finska Kone, Metso och Sampo, norska Storebrand och Telenor, samt svenska JM. Men vi delar också många bolag som H&M, Securitas, Stora Enso, ABB och Volvo. Dessa är bolag som fortfarande har potential att hålla en tillväxt högre än BNP när vi kommer ur den här krisen.”

Så vad tror du om vår utdelningsportfölj, ge oss lite ris och ros?

“Om man jämför er portfölj med vår så har ni ett något större universum att plocka från i det att ni även tar in preferensaktier och D aktier i portföljen. Dvs aktier med enbart stabil direktavkastning men med begränsad kurspotential, som tex Klövern preferens och Sagax D, och även Telia. Jag brukar skämtsamt kalla dessa aktier för obligationsliknande instrument med vidhängande lustig rörelseverksamhet. Det är absolut inte fel att krydda portföljen med dessa typer av aktier såsom ni gjort, men vi väljer istället aktier från större bolag som även förväntas komma med lite högre kursutvecklingspotential. Det betyder att er portfölj är mer utdelningscentrerad än vad vår portfölj är.”

Tack Lars! Överlag tolkar jag dig som om du är fortsatt positiv både till vår och till er strategi. Med tanke på att det ändå i bägge fallen rör sig om portföljer med högkvalitativa bolag är det värt att sitta lugnt i båten i avvaktan på att världen skall leta sig ur den pågående krisen.

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se