Järnkondoren anfaller

Datum: 29 maj 2020

Allt sedan Coronakrisen startade har jag gått runt och funderat på hur de internationella börserna kan komma att utvecklas långsiktigt, efter att den nuvarande krisen lägger sig och vi får chansen att återgå till en mer normal vardag. När så sker tror jag att finansmarknaderna kommer att ha lärt sig en läxa och bli bättre på att ta höjd för katastrofer som denna. Vidare tror jag att detta kommer att resultera i en mycket lugnare och stadigare kursutveckling.

Jag tror att finansmarknadens “kollektiva minne och medvetande” helt enkelt kommer att inse att vi inte längre kan ha perioder av spekulativ börs bortom det rimliga (dvs. plus 20 till 25% per år) följt av plötsliga ras som raderar ut halva börsvärdet eller mer cirka vart 10:e år. Istället tror jag som sagt på en lugnare utveckling med en mer stadigvarande tillväxt om kanske 6-8% per år, där risken för externa negativa påverkansfaktorer försiktigt bakas in i utvecklingen.

Med det i bakhuvudet har jag gått runt och funderat på om det inte skulle vara läge att damma av en gammal optionsstrategi jag kom i kontakt med då jag levde och verkade i Chicago, lämplig att generera en stadig inkomst, så snart läget återgår till det lite mer normala. Nämligen så kallade “iron condors” (eller järnkondorer i direkt översättning, men jag vet inte vad dom annars skulle kallas på svenska).

Så eftersom jag inte hittat något snabbare och smidigare sätt att repetera kunskap än att samtidigt tvinga mig att lära någon annan, tänkte jag att jag skriver ihop denna artikel för att komma igång. Så, kortfattat: en “Iron condor” består av fyra optionskontrakt sammanfogade till en strategi, lämplig att generera inkomst i en relativt stillastående marknad, samtidigt som risken är begränsad både uppåt och nedåt.

Vad man gör är att man samtidigt utfärdar en out-of-the-money (OTM) köpoption och en OTM säljoption, samtidigt som man även köper en något djupare OTM köpoption och en djupare OTM säljoption. Samtliga optioner bör vara av samma löptid med cirka 30-45 dagar kvar till lösen. Summan av dessa transaktioner kommer då att ge ett kassaflöde med ett initialt positivt netto (dvs du får pengar in på ditt konto) och meningen är att man behåller optionerna till dess de förfaller.

Skulle aktien eller index då fortsatt befinna sig mellan de inre OTM-intervallen kan man behålla det positiva nettot, men skulle kursen ha rört sig utanför detta intervall kommer det att ske en avräkning från kontot vilket kan leda till en max förlust given av strategins sammansättning.

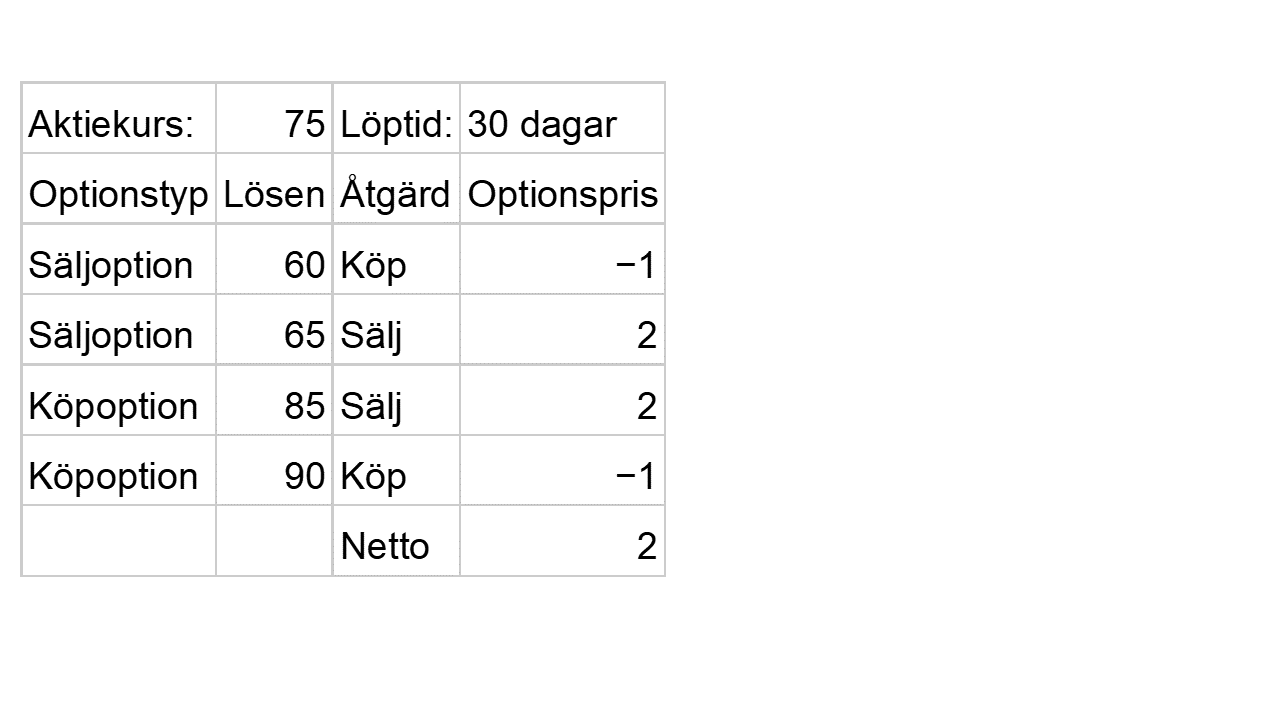

För att förtydliga en OTM köpoption har en lösenkurs som är högre än nuvarande kurs på den underliggande egendomen (t.ex. OMX index), medans en OTM säljoption har en lösenkurs som är lägre än nuvarande kurs på den underliggande egendomen. Så vi utfärdar de optioner som är OTM men närmast nuvarande prisnivå och köper de OTM optioner som är ytterligare lite längre bort från nuvarande prisnivå. Tabellen nedan visar med teoretiska siffror – för att hålla det enkelt – vad som behöver göras då strategin implementeras (i verklig trading får du räkna upp priset med en multipel och antal handlade kontrakt):

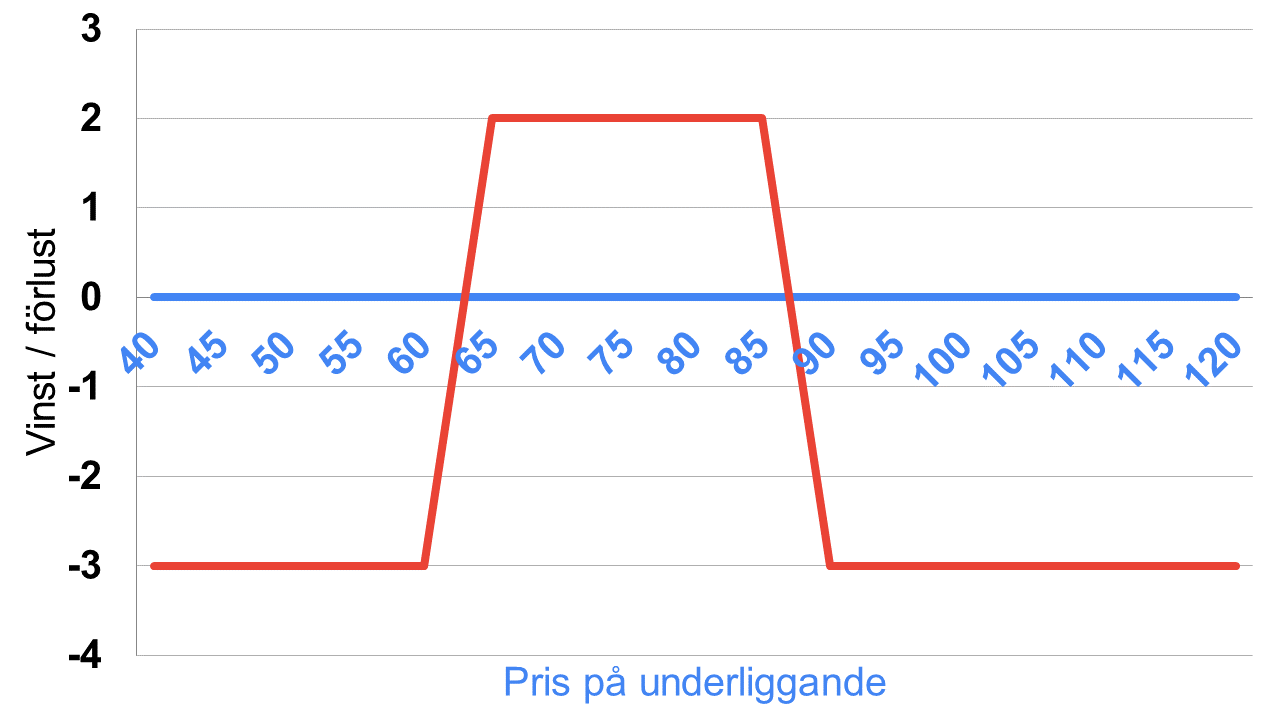

Figuren nedan visar sedan resultatprofilen för hela strategin på optionernas lösendag, dvs då de antingen förfaller som värdelösa eller räknas av som vinst eller förlust mot ditt konto.

Vi ser att så länge som kursen befinner sig i intervallet 65 till 85 så gör vi en vinst på 2, men rör sig kursen över 90 eller under 60 gör vi en max förlust på 3.

Notera att spannet för vinst ändå är så stort som 75 +/- 10, eller 75 +/- 13,3%, vilket trots allt är ett ganska rejält tilltaget vinstintervall. Naturligtvis kommer detta att minska något då vi även måste belasta ett verkligt resultat med transaktionskostnader, men det går också att jobba med detta intervall på diverse vis.

Till exempel: gör vi spannet snävare kommer sannolikheten för vinst att minska men den maximala vinsten att öka och den maximala förlusten att sjunka. Gör vi tvärtom och gör spannet vidare, kommer sannolikheten för vinst att öka men den maximala vinsten att minska och den maximala förlusten att öka. I detta exempel centrerade vi den nuvarande underliggande kursen i intervallet, men det går också att skapa en skev riskprofil genom att välja hur man lägger sitt intervall runt nuvarande kurs i förhållande till den prognos man har för kursutvecklingen.

Slutligen går det även att korrigera positionen under resans gång, vilket kan vara värt att göra om man är på väg att hamna i en tidig förlust, men allt detta får vi lämna till fortsatta självstudier.

Och på tal om självstudier: när jag var på väg att färdigställa denna artikel upptäckte jag att Nasdaq Nordic nyligen (december 2019) startat utbildning i optionsteori och trading under ett koncept som dom kallar “OptionsPlay”.

Du hittar mer info här: http://www.nasdaqomxnordic.com/optionsplay

Vill du prata optionsstrategier med någon av våra rådgivare går det också bra. Det är bara att slå dom en signal.

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se